")

")

Zawirowania w światowej gospodarce spowodowane pandemią wirusa SARS CoV-2 nie ominęły rolnictwa, hodowli, przetwórstwa spożywczego, a także poziomu konsumpcji mięsa. Producenci trzody chlewnej znaleźli się w 2020 roku w trudnej sytuacji finansowej, gdyż ich przychody przestały pokrywać ponoszone wydatki. Drożejące pasze i komponenty białkowe zwiększają tylko niepewność w prowadzonej produkcji. Przedstawiamy, jak kształtowały się te zależności rynkowe.

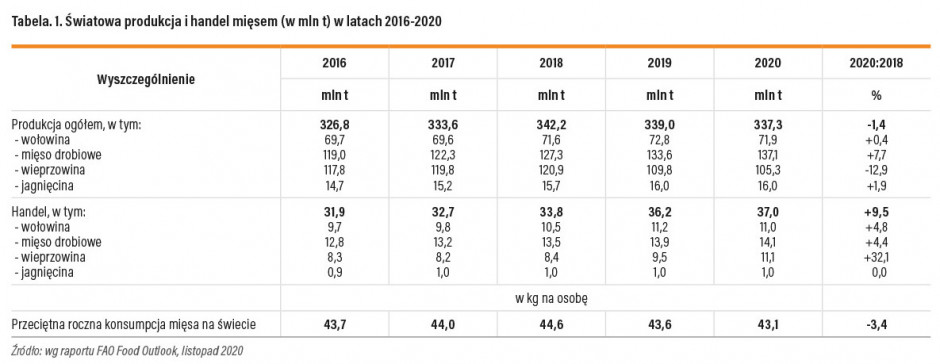

Mięso wieprzowe, którego produkcja na świecie sięga 31 proc. całkowitej produkcji mięsa, pozostaje wciąż ważnym gatunkiem w diecie człowieka. W porównaniu do 2018 r., w roku 2020 odnotowano na świecie spadek produkcji mięsa wieprzowego aż o 12,9 proc. na korzyść mięsa drobiowego, dla którego przyrost wyniósł 7,4 proc. (tab. 1).

W roku 2020 światowa produkcja mięsa zmniejszyła się o 1,4 proc. w porównaniu z rokiem 2018. Również przeciętna roczna konsumpcja mięsa na osobę zmniejszyła się o 1,5 kg, czyli o 3,4 proc. Zauważyć można, że w porównaniu do lat poprzednich, w 2020 r. znacznie wzrosła ilość mięsa wieprzowego, które było przedmiotem handlu międzynarodowego. Według ostatniego raportu USDA (rys. 1) w ubiegłym roku trójkę największych producentów wieprzowiny stanowiły Chiny, kraje Unii Europejskiej oraz Stany Zjednoczone (łącznie 71,7 proc. produkcji światowej). Kolejne miejsca zajmowały Brazylia, Kanada, Meksyk, Korea Płd., Filipiny i Japonia.

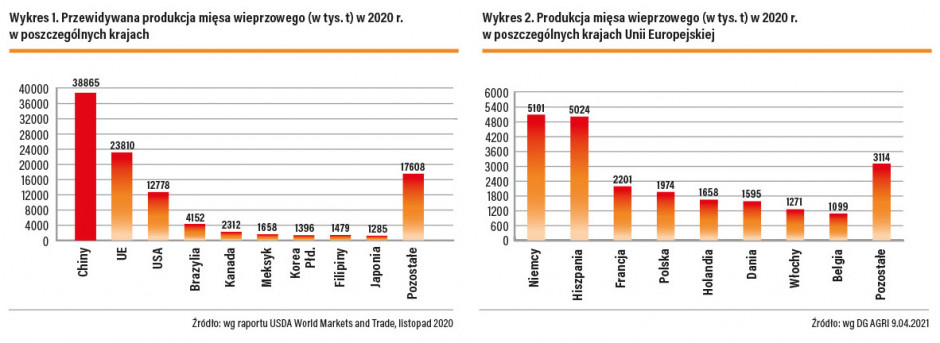

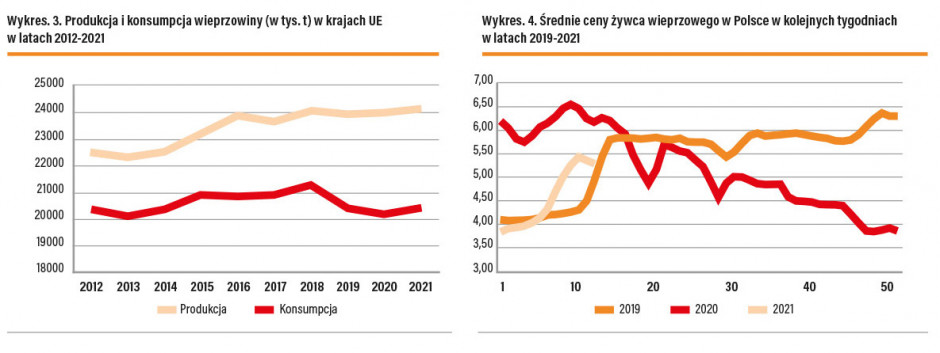

W Unii Europejskiej, w ośmiu krajach produkowane jest aż 83 proc. mięsa wieprzowego. Największym potencjałem dysponują Niemcy i Hiszpania, gdyż w każdym z nich wytwarzanych jest ponad 5 mln t (rys. 2).

Na kolejnych miejscach są Francja i Polska, a następnie Holandia, Dania, Włochy, Belgia. W roku ubiegłym w krajach UE wyprodukowano o 1 proc. więcej wieprzowiny w porównaniu do roku 2019. Nie towarzyszy temu odpowiednio wysoki poziom konsumpcji, gdyż w latach 2019-2020 odnotowuje się zmniejszenie spożycia mięsa wieprzowego w porównaniu do okresu lat 2015-2018. Prognoza na rok 2021 również potwierdza utrzymanie się niekorzystnych tendencji w zakresie spożycia mięsa wieprzowego (rys. 3).

Problem w krajach UE stwarza sytuacja, w której nadwyżka produkowanej wieprzowiny w stosunku do poziomu konsumpcji (a wynosząca w 2020 r. aż 3832 tys. t) nie zostaje w całości wyeksportowana poza kraje UE.

Gospodarstwa odchodzą od produkcji świń

Zawirowania w światowej gospodarce, spowodowane pandemią wirusa SARS CoV-2, nie ominęły rolnictwa, hodowli, przetwórstwa spożywczego, a także poziomu konsumpcji. Producenci trzody chlewnej znaleźli się w 2020 r. w trudnej sytuacji finansowej, gdyż ich przychody przestały pokrywać ponoszone wydatki. Jak wynika z danych Polpig, tylko w czwartym kwartale 2020 każdego dnia średnio 49 producentów w kraju zaprzestawało produkcji świń. Przypuszczalnie jedynie nieliczne z tych gospodarstw powrócą do tej działalności, pod warunkiem, że będą w stanie finansować ponoszenie początkowych nakładów. Na rys. 4 przedstawiono, jak kształtowały się w latach 2019-2021 w kolejnych tygodniach średnie ceny żywca wieprzowego w Polsce. Na przestrzeni prawie 9 miesięcy notowano ciągłą tendencję obniżania ceny płaconej za 1 kg żywca wieprzowego w kraju. W czwartym kwartale 2020 r. i w styczniu bieżącego roku cena płacona przez zakłady mięsne i ubojnie wynosiła poniżej 4 zł za 1 kg żywca. Podobny trend wystąpił także w innych krajach UE, w których wystąpiła nadpodaż żywca.

Z drugiej strony czynnikiem wpływającym destabilizująco na rynek produkcji wieprzowiny było czasowe zamykanie lub ograniczanie funkcjonowania rzeźni i zakładów przetwórczych trzody chlewnej. Występujące zakażenia koronawirusowe wśród pracowników spowodowały zmniejszenie ilości ubojów, a tym samym doprowadziły do konieczności przetrzymywania w chlewniach gotowych do uboju zwierząt.

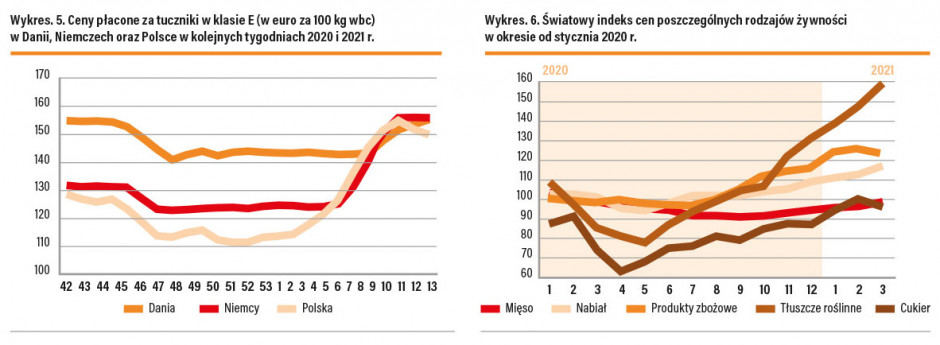

Na rys. 5 przedstawiono porównanie cen (w euro za 100 kg wbc) płaconych w tym niekorzystnym okresie za tuczniki w klasie E w Danii, Niemczech i w Polsce. Cena, jaką otrzymywali krajowi producenci, była zdecydowanie niższa aniżeli w Danii i Niemczech. Radykalną zmianę sytuacji cenowej wywołały dopiero zwiększone zakupy wieprzowiny na rynek chiński, spowodowane problemami z afrykańskim pomorem świń w tym kraju. Warto zaznaczyć, że pomimo istotnego wzrostu średniej ceny wieprzowiny w krajach UE do poziomu 162,86 euro za 100 kg tuszy, to aktualnie jest ona i tak niższa w porównaniu do ceny w USA, która wynosi obecnie 180,34 euro za 100 kg tuszy (wg notowań DG AGRI z 22 marca 2021 r.).

Podrożała żywność, ale nie mięso

Ostatni raport Światowej Organizacji ds. Wyżywienia przedstawiający indeks cen żywności w okresie od stycznia 2020 roku wskazuje na duże różnice w zależności od rodzaju żywności (rys. 6).

Podstawą szacowania i porównania są ceny żywności w okresie lat 2014-2016, których poziom przyjęty jest jako wartość 100 punktów indeksu. W okresie od stycznia 2020 roku do marca 2021 roku indeks cen mięsa na świecie praktycznie podlegał jedynie niewielkim wahaniom. W marcu 2021 indeks ten wynosił prawie 100, czyli był na takim poziomie jak w latach 2014-2016. Znacznie korzystniej kształtował się indeks cen w przypadku nabiału i produktów zbożowych, dla których wartość indeksu osiągnęła w marcu 2021 r. poziom ok. 120. Jeszcze większy wzrost notowany jest w przypadku indeksu cen dla tłuszczów roślinnych, gdyż obecnie wynosi on aż 160. Przedstawione dane pokazują, że w okresie, w którym na świecie panuje pandemia, znacząco podrożała żywność, jedynie z wyjątkiem mięsa i cukru.

Wysokie ceny zbóż zwiększają ryzyko poniesienia straty

O opłacalności prowadzonej produkcji żywca wieprzowego decyduje różnica pomiędzy przychodami ze sprzedaży tuczników a poniesionymi nakładami na wyprodukowanie zwierząt o określonej masie ubojowej. Głównym składnikiem ponoszonych nakładów jest pasza, w której dominujący udział kosztotwórczy stanowią zboża oraz pasze białkowe. Na podstawie danych pochodzących z Zintegrowanego Systemu Informacji Rynkowej (Rynek Pasz) można porównać, jak zmieniły się średnie ceny netto sprzedaży mieszanek pełnoporcjowych przeznaczonych dla trzody chlewnej. Cena mieszanki typu prestarter/starter w lutym 2020 roku wynosiła 1442 zł/t, natomiast w lutym 2021 roku cena ta wynosiła 1753 zł (wzrost o 21,6 proc.). Cena mieszanki typu grower/finiszer w lutym 2020 r. wynosiła 1017 zł/t, natomiast w lutym 2021 r. cena ta wynosiła 1135 zł (wzrost o 11,6 proc.). Jeśli porównamy ceny zbóż paszowych, to możemy stwierdzić, że są one obecnie znacznie wyższe aniżeli przed rokiem. Na podstawie danych pochodzących z Zintegrowanego Systemu Informacji Rynkowej (Rynek Zbóż) cena jęczmienia wynosiła w marcu 2020 r. 667 zł/t, natomiast obecnie 847 zł/t (wzrost o 27 proc.). Cena pszenżyta w marcu 2020 r. wynosiła średnio 633 zł/t, a obecnie 842 zł/t (wzrost o 33 proc.). Analogicznie w marcu 2020 r. cena kukurydzy wynosiła 674 zł/t, natomiast w 2021 roku już 893 zł/t (wzrost o 32,5 proc.). Obecne wysokie ceny zbóż zwiększają ryzyko poniesienia straty przy produkcji tuczników. Długi cykl produkcyjny trwający w cyklu zamkniętym 9-10 miesięcy (od pokrycia lochy do uboju tuczników), a w cyklu otwartym 3-4 m-ce, jest powodem niepewności, jaka będzie cena rynkowa wtedy, gdy tuczniki będą gotowe do sprzedaży. Posiadanie w 100 proc. zboża wyprodukowanego we własnym gospodarstwie częściowo tylko zmniejsza ryzyko ponoszenia wysokich nakładów paszowych. Wzrost cen zbóż w kraju zależny jest od kształtowania się cen światowych.

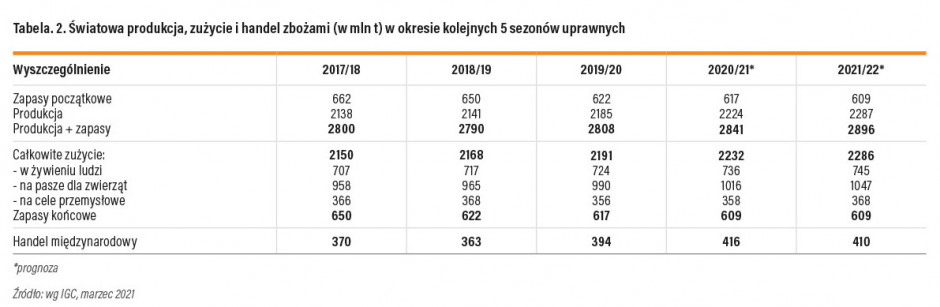

W tabeli 2. przedstawiono wysokość światowej produkcji, zużycia i handlu zbożami począwszy od sezonu 2017/2018 wraz z prognozą na sezon 2021/2022. W sezonie 2020/2021 światowa produkcja zbóż w porównaniu do poprzedniego sezonu zwiększyła się o 1,8 proc. i wynosi 2224 mln t. Na kolejny sezon 2021/2022 prognozowany jest dalszy wzrost produkcji do poziomu 2287 mln ton, czyli osiągnie wzrost r/r aż o 2,8 proc. Eksperci szacują jednak, że zwiększona podaż zbóż zostanie całkowicie zagospodarowana z tytułu wzrastającego zużycia zbóż w żywieniu ludzi, na paszę dla zwierząt oraz na cele przemysłowe. Tym samym światowe zapasy zbóż powinny pozostać na niezmienionym poziomie. Należy zaznaczyć, że sezon 2020/2021 jest drugim kolejnym okresem, w którym handel międzynarodowy zbożem zwiększył się rok do roku i wyniósł +5,6 proc.

Kosztowne komponenty białkowe

Podobna sytuacja drożejących składników pasz dotyczy komponentów białkowych. Zarówno śruta sojowa, jak i śruta rzepakowa osiągnęły na początku tego roku rekordowo wysokie poziomy cenowe. W marcu 2020 średnia cena 1 tony śruty rzepakowej wynosiła 964 zł, natomiast obecnie jedna tona kosztuje już 1276 zł, co przekłada się na wzrost aż o 32,4 proc. (wg notowań Agrolok). Jeszcze większe wzrosty odnotowywano dla śruty sojowej Hi-Pro pod koniec stycznia bieżącego roku, kiedy cena sięgnęła poziomu 2345 zł/t. Obecnie (kwiecień 2021) cena śruty sojowej w porcie w Gdyni wynosi 1895 zł/t, podczas gdy przed rokiem wynosiła jedynie 1707 zł/t, co stanowi wzrost o 11 proc.

Ostatni opracowany raport INTERPIG dotyczący szacowanych przeciętnych kosztów produkcji wieprzowiny poniesionych w 2019 r. pokazuje, że w Niemczech całkowity koszt produkcji 1 kg półtuszy wynosił 1,54 euro (w tym koszty paszowe wynosiły 0,86 euro). Analogiczny koszt produkcji w Danii wynosił 1,41 euro, natomiast w Holandii 1,57 euro.

Można sądzić, że w bieżącym roku rynek produkcji wieprzowiny w dalszym ciągu będzie charakteryzował się znaczną niestabilnością, co spowodowane jest:

- znacznym wzrostem cen środków produkcji przeznaczonych dla rolnictwa,

- zmienną koniunkturą eksportu wieprzowiny poza kraje UE,

- dalszą obecnością wirusa afrykańskiego pomoru świń w Polsce i innych krajach,

- pandemią koronawirusową.

Wszystkie wymienione wyżej czynniki będą wpływać zarówno bezpośrednio, jak też pośrednio na finansową kondycję krajowych gospodarstw utrzymujących trzodę chlewną.

Źródło: www.farmer.pl